“حاسبة مقارنة استئجار وشراء العقارات” من ’بروبرتي فايندر‘ تساعدكم على الإجابة على السؤال الدائم: هل من الأفضل استئجار أم شراء العقارات؟

لطالما وصف استئجار المنازل بأنه “هدر للمال”، لكن هذا المفهوم ليس صحيحاً دائماً. تجري حاسبة مقارنة استئجار وشراء العقارات الجديدة من ’بروبرتي فايندر‘ مقارنة بين تكاليف استئجار أو شراء العقارات، مع الأخذ بعين الاعتبار عدد سنوات الإقامة المتوقعة في الإمارات، بحيث تتيح لكم اتخاذ قرار مالي سليم على المدى الطويل.

وأوضحت لينيت عباد، مدير البحوث والبيانات في مجموعة ’بروبرتي فايندر‘، أن الأداة المجانية الجديدة قد تم تصميمها للتغلب على إحدى المشاكل التي صادفتها عندما كانت تفكر في شراء عقار العام الماضي؛ وقالت:

أردت مشاهدة التفاصيل وتحليل التكاليف لمعرفة مقدار ما سأوفره على المدى الطويل في حال أردت الشراء، ولم يكن بوسع البنك منحي هذه المعلومات. وبفضل عملي في القطاع، تمكنت من إعداد التحليل بنفسي، لكن المستهلك سيواجه صعوبة في الحصول على كل هذه المعلومات وإجراء الحسابات الرياضية.

إذاً، كيف تعمل هذه الأداة؟

تسمح حاسبة مقارنة استئجار وشراء العقارات لكم بإدخال قيمة الإيجار الشهري المترتب عليكم، وسعر العقار الذي تفكرون بشرائه، وعدد سنوات السكن في هذا العقار، وستجري الأداة حسابات تلقائية لتمنحكم الدفعة الأولى المطلوبة*. وبعد احتساب رسوم إضافية، مثل رسوم دائرة الأراضي والأملاك، تقدم الحاسبة كشفاً مفصلاً بسيطاً عن التكاليف المتوقعة، ثم تقوم بتحليل هذه البيانات لإظهار نقطة التعادل حيث تصبح عملية الشراء خياراً أفضل من الاستئجار.

تكلفة الاستئجار

تشمل الحاسبة تكاليف الاستئجار الإضافية، مثل رسوم عمولة الوسيط العقاري (رسوم تدفع لمرة واحدة بنسبة 5% من مبلغ الإيجار السنوي + ضريبة القيمة المضافة) يضاف إليها رسوم ’إيجاري‘ السنوية مع مقدار الإيجار الشهري.

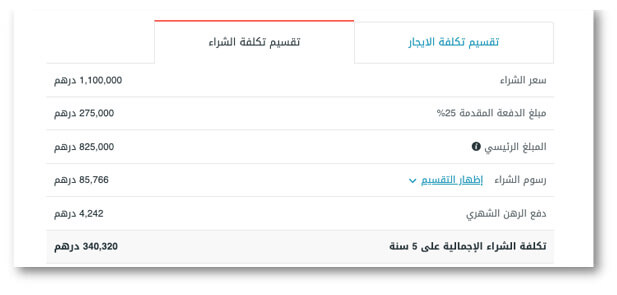

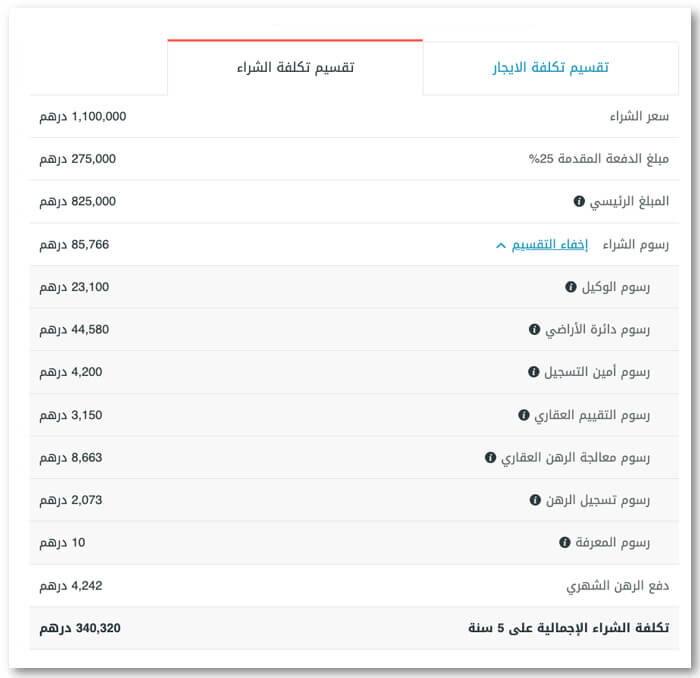

تكلفة الشراء

إضافة لسعر العقار، تأخذ حاسبة مقارنة الاستئجار وشراء العقارات بعين الاعتبار الحد الأدنى من الدفعة الأولى* ومختلف التكاليف الأخرى؛ مثل الدفعة الشهرية للقرض العقاري، وعمولة الوسيط العقاري، ورسوم تسجيل دائرة الأراضي والأملاك في دبي، ورسوم أمين التسجيل، ورسوم تقييم العقار، ورسوم المعاملة والتسجيل. وكما تضم الحاسبة معدل الفائدة على الرهن العقاري، وفترة القرض العقاري.

وفي مثالنا، يدرس العميل شراء عقار قيمته 1 مليون درهم إماراتي، ويتوقع الإقامة في الإمارات لمدة ست سنوات، وهو يدفع حالياً 90 ألف درهم إماراتي مقابل الإيجار، ما يجعل شراء منزل خياراً أفضل وأقل تكلفة على المدى الطويل.

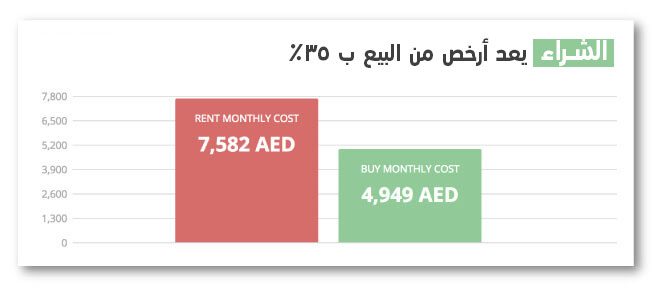

يمكنكم استخدام حاسبتنا بكل سهولة بمجرد إدخال الأرقام فيها، لتحصلوا على تحليل مفصّل. وربما يفاجئكم أن تدركوا أن القسط الشهري للقرض العقاري على مدى عدة سنوات قد يكون أقل مما تدفعونه كإيجار شهري.

*ملاحظة: وفقاً للمبادئ التوجيهية الخاصة بمصرف الإمارات العربية المتحدة المركزي، ينبغي على مالك المنزل من الوافدين تسديد دفعة أولية لا تقل عن 25% من قيمة العقار.