إذا كان هنالك وقت مناسب لتجاوز مخاوفكم المرتبطة بشراء العقارات في دبي، فقد يكون الآن. خلال عام 2018، شهدت السوق تحولاً طفيفاً مع تسجيل المزيد من مبيعات شقق الاستوديو والشقق المكونة من غرفة نوم واحدة أو غرفتي نوم. وفي الواقع، يبدو أن هذه الخيارات تهيمن على القطاع خلال الوقت الراهن.

ويُشير هذا الأمر إلى قدرة المستأجرين خلال الوقت الحالي على تحمل تكاليف عقارات أفضل، الأمر الذي يمثل إشارةً رائعةً للمشترين الذين يقدمون على هذه الخطوة للمرة الاولى وأولئك الذين يرغبون بالاستقرار في دبي.

وفي نهاية المطاف، ساهمت مسألة توفر المزيد من الخيارات السكنية ذات التكاليف الميسرة في السوق، بما يشمل إطلاق الوحدات المبنية مؤخراً، في تخفيض أسعار الوحدات السكنية ومنح الناس قدرةً أكبر على تحمل تكاليف السكن في دبي.

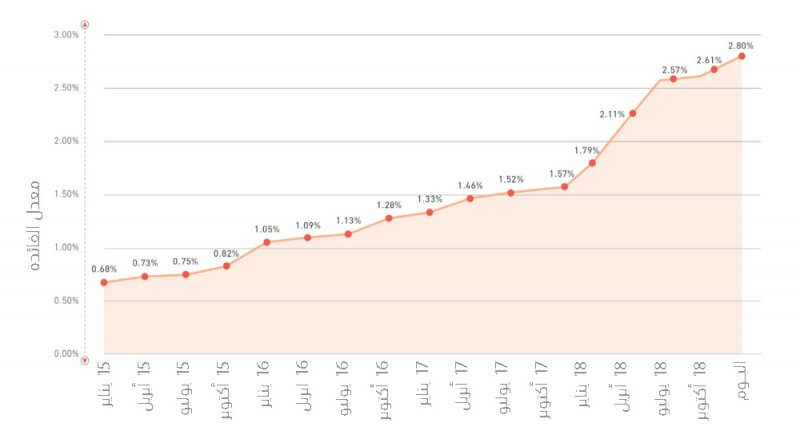

ومع قيام المصرف المركزي مؤخراً برفع أسعار الفائدة بواقع 25 نقطة أساس، سوف نراقب عن كثب تأثيرات هذا الأمر على أسعار الفائدة على الإقراض خلال الربع القادم لرؤية ما إذا كان سيؤثر على قرارات الشراء الخاصة بالمستهلكين. ومع ذلك، وفي ظل بقاء أسعار الفائدة على الإقراض عند مستوى 3.24%، لا تزال عمليات الشراء في منطقة الشرق الأوسط تحتفظ بجاذبيتها الكبيرة، على نحو مماثل للوقت الذي بلغ فيه سعر الفائدة بين بنوك دولة الإمارات العربية المتحدة ’إيبور‘ أدنى مستوياته خلال شهر يناير 2015.

رسوم السداد المبكر وتأثيرها

تسبب قرار زيادة رسوم السداد المبكر بحدوث بعض الاضطرابات، إلى جانب الزيادة المحتملة في نسبة القرض إلى القيمة (LTV). ودون أدنى شك، تعرضت سوق التمويل العقاري لهزة قوية.

أسعار الفائدة – منذ عام 2015 وحتى الوقت الحاضر

هناك حالياً ثلاث طرق مختلفة لإغلاق قروض التمويل العقاري:

• تسوية القرض باستخدام الأموال المدخرة

• بيع العقار

• نقل الدين العقار إلى بنك آخر (نقل الرهن العقاري)××

وكان مصرف الإمارات العربية المتحدة المركزي قد أصدر قراراً يمكن أن تفرض البنوك بموجبه رسوماً تصل حتى 3% من الرصيد المستحق من أجل إغلاق قرض التمويل العقاري.

ولكل واحد من البنوك موقفه الخاص من هذه الأحداث، ولم يقم الكثير منهم بإقرار الرسم الأقصى المحدد عند 3% كرسم افتراضي. ويمثل هذا الأمر أحد أهم الأسباب التي تجعل التعامل مع مستشار مختص في مجال التمويل العقاري أمراً في غاية الأهمية.

ونظراً لقدرتي على الوصول إلى جميع جوانب السوق لتقييم المنتجات، يتمثل هدفي النهائي بتصميم خدمات تمويل عقاري مخصص بحيث يناسب احتياجات كل عميل. وباعتبار أن البنوك قادرة على الوصول إلى منتجاتها فقط، فهي لا تستطيع تقديم موقف محايد.

رهن الملكية

بالرغم من أن التحول الذي شهده السوق كان موجهاً نحو المشترين لأول مرة، لاحظت أيضاً زيادةً حادةً في عدد المستثمرين الذين قاموا بشراء عقاراتهم نقداً والذين يقومون برهن وحداتهم للحصول على تمويل عقاري يتيح لهم تعزيز محافظهم العقارية.

وفي حين قد لا يكون الوقت الحالي أفضل أوقات البيع، إلا أنه يمثل وقتاً مناسباً للغاية من أجل شراء العقارات. ويسمح هذا الأمر للمستثمرين والمستخدمين النهائيين على حد سواء بالاستفادة من انخفاض الأسعار في السوق وعدم الحاجة لبيع أصولهم في سوق تتخذ منحىً هبوطي.

وبالنسبة لعقاراتكم الأولى، يمكنكم في الوقت الحالي الاستفادة من نسبة 75% من أول عملية شراء للوافدين و80% من أول عملية شراء للمواطنين. وبالنسبة للوحدة الثانية، تقف هذه النسبة عند حدود 60%.

ويتطلع العديد من الناس لشراء عقارات أكبر حجماً، مع الاحتفاظ بعقاراتهم التي يعيشون فيها، وتحصيل قروض التمويل العقاري بشكل فعال لاستخدامها كدفعة أولى في عملية الشراء الجديدة – حيث يدفعون مبالغ منخفضة لا يدفعون أي شيء من أموالهم الخاصة.

التأجير مقابل الشراء

وأخيراً، يُعتبر السؤال المتمثل بالخيار الأفضل بين الإيجار أو الشراء بمثابة موضوع مهم للغاية، كوني أتطرق لهذا الموضوع بشكل يومي مع عملائي. فعلى سبيل المثال، يتراوح متوسط أسعار الشقق المؤلفة من ثلاث غرف نوم في مجمع الينابيع السكني بين 2.25 و2.5 مليون درهم إماراتي. وإذا أخذنا السعر المتوسط البالغ 2,375,000 درهم وقمنا بمقارنته بمتوسط قيمة الإيجار البالغة 150 ألف درهم سنوياً، يكون شراء الشقق أرخص من استئجارها بواقع 4%.

وللإجابة عن السؤال المحوري حول ما إذا كان شراء العقارات أرخص من استئجارها، ينبغي التأكد من معرفة دخل التأجير المتوقع في منطقة الشراء المستهدفة، وليس في منطقة السكن الحالية.

يرجى الاطلاع على الأداة الإلكترونية الخاصة بنا والتي ستزودكم بنتائج مقارنة التأجير propertyfinder.ae/en/rent-vs-buy-calculator مقابل شراء العقارات

وبالنسبة لي شخصياً، لم تكن الأرقام ذات أهمية قصوى عندما كنت أبحث عن شراء عقاري الخاص. فالاستثمار أمر مختلف تماماً. وعندما كنت بصدد شراء العقار، لم أكن أنظر في مسألة ما إذا كنت سأحقق عوائد استثمارية مرتفعة أو بيع العقار مقابل ضعف سعر شرائه، إذ يعتبر هذا الأمر بعيداً عن الواقع.

ومنذ أن انتقلت إلى هنا قبل 6 سنوات، غيرت مكان إقامتي 6 أو 7 مرات. وتساهم مسألة شراء العقار الخاص بكم في وضع حد لجشع مالكي العقارات وتغيير الظروف المتعلقة بزملاء السكن والتوقف عن ملء جيوب الآخرين بأموالكم.

ومنذ أن انتقلت إليه قبل بضعة سنوات، جعلت من منزلي موطناً حقيقياً لي، وأصبحت أنوي الاستقرار في دبي على المدى الطويل. وبدون المتاعب السنوية المتعلقة بمفاوضات التأجير الجديدة والخوف من ضرورة الانتقال، والتي تنطوي على مجموعتها الخاصة من المتاعب والتكاليف الباهظة، باتت مسألة شراء المنزل بدلاً من استئجاره تمثّل خياراً منطقياً يتعدى الأسباب المالية التي قد تدفع المرء لهذه الخطوة. ولحسن الحظ، كانت هذه الخطوة بمثابة خيار منطقي بالنسبة لي من الناحية المالية أيضاً.

وتمر جميع الأسواق بحالات الهبوط والصعود، لذلك لا تدعوا الخوف ينال منكم ويثنيكم عن هذه الخطوة ولا تستمعوا للأصوات التي لن تمتلك الثقة الكافية بأي وقت لشراء عقار في أي وقت. وقام العديد من الناس باتخاذ قرارات حكيمة في السابق، ويستفيدون الآن من فوائد قراراتهم بعد عودتهم إلى وطنهم.

للحصول على استشارة مستقلة في مجال التمويل العقاري ومعرفة ما إذا كان الشراء يمثل الخيار المناسب بالنسبة لكم، يمكنكم التحدث إلى أحد الاستشاريين المعتمدين لدى ’مورتجاج فايندر‘ للتعرف على جميع الجوانب ذات الصلة والحصول على أفضل النصائح والإرشادات.